اخبار فوری

برگ برنده فخوز:

فخوز ۹ ماهه را چگونه سپری کرد؟ | روزهای بهتر برای فخوز از راه می رسند

کد خبر: ۹۳۲۹۵

۱۸:۳۷

۱۴۰۳/۱۱/۱۵

شرکت فولاد خوزستان دومین فولادساز بزرگ کشور با ارزش بازار حدود ۴۸ همتی با سکانداری امین ابراهیمی در ۹ ماهه منتهی به پایان آذر ۱۴۰۳، با درآمد عملیاتی ۵۵ همتی به سود خالصی معادل ۳.۵ همت دست یافت. شرکت با وجود اینکه با محدودیت مصرف انرژی دست و پنجه نرم میکند، همچنان جذاب است.

به گزارش نبض بورس، شرکت فولاد خوزستان دومین فولادساز بزرگ کشور با ارزش بازار حدود ۴۸ همتی با سکانداری امین ابراهیمی در ۹ ماهه منتهی به پایان آذر ۱۴۰۳، با درآمد عملیاتی ۵۵ همتی به سود خالصی معادل ۳.۵ همت دست یافت. شرکت با وجود اینکه با محدودیت مصرف انرژی دست و پنجه نرم میکند، همچنان جذاب است.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

فخوز ۹ ماهه را چگونه سپری کرد؟

شرکت فولاد خوزستان در ۹ ماهه منتهی به پایان آذر ۱۴۰۳، ۳۴۷۱ میلیارد تومان سود خالص ساخت. درآمد عملیاتی با رشد ۲ درصدی همراه شد و به ۵۴,۸۱۲ میلیارد تومان رسید.

۲۳ درصد از مبلغ فروش معادل ۱۲.۷ هزار میلیارد تومان به فروش صادراتی مربوط بوده و همچنین ۵۹% از سبد فروش شرکت نیز به فروش شمش بلوم و بیلت مرتبط است.

با نگاهی جزئیتر به آمار تولید و فروش شرکت میتوان دریافت متوسط نرخ فروش بلوم و بیلت داخلی حدود ۱۰% و بلوم و بیلت صادراتی ۱۴% رشد داشته، اما به دلیل کاهش ۶ درصدی تولید این محصول، مبلغ فروش آن تقریبا معادل دوره مشابه قبل بود؛ و از طرفی با افزایش بیشتر و ۷ درصدی بهای تمام شده، سود ناخالص با کاهش، معادل ۹۶۴۲ میلیارد تومان گزارش شد. اما با وجود کاهش سود ناخالص، حاشیه سود ناخالص شرکت کمی بهتر از سال ۱۴۰۱ و ۱۴۰۲ ظاهر شد.

در نهایت فخوز در ۹ ماهه ابتدایی سال ۱۴۰۳ به ازای هر سهم ۱۸۳ ریال سود ساخت.

گفتنی است موجودی انبار شرکت در پایان آذر ماه حدود ۹۹ هزار تن بلوم و بیلت و حدود ۷۶ هزار تن اسلب گزارش شد که با نرخ فروش داخلی آذر ماه به ارزش ۴۲۰۰ میلیارد تومان برآورد میگردد.

برگ برنده فخوز: سرمایه گذاری در شرکت حتی در روزهای سخت

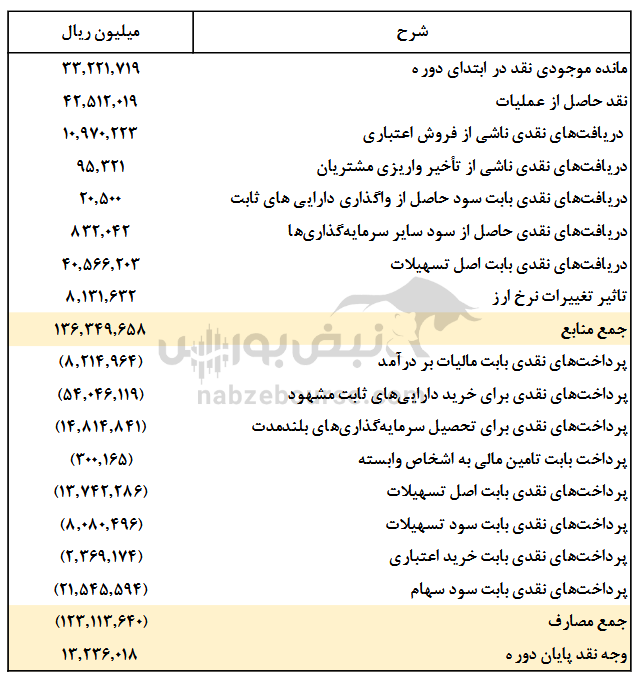

مانده سود انباشته شرکت فولاد خوزستان در پایان آذر ۱۴۰۳ به ۹.۵ همت رسید.

از دیگر نکات قابل توجه گزارش ۹ ماهه، افزایش ۱۸۳ درصدی مبلغ سرمایه گذاریهای بلند مدت و رسیدن آن به مبلغ ۹.۹ هزارمیلیارد تومان میباشد که عمدتا به سرمایه گذاری در شرکت صنعت فولاد شادگان مربوط میشود.

همچنین شرکت در ۹ ماهه ۵۴۰۰ میلیارد تومان به تحصیل داراییهای ثابت اختصاص داده است. افزایش داراییهای ثابت به خرید تاسیسات ساختمانی و ماشین آلات تولیدی جدید مربوط میشود.

خالص دریافت تسهیلات بانکی نیز به ۲.۷ هزار میلیارد تومان رسید؛ که در شرایط تورمی حال حاضر بسیار مقرون به صرفه محسوب میشود.

روند مدیریت منابع و مصارف این شرکت، با وجود چالشهای محدودیت مصرف انرژی در کنار بهبود روند عملکرد ماهانه و برنامههای شرکت برای حل چالشهای محدودیت انرژی نوید بخش روزهای بهتر در فخوز است.

شرکت فولاد خوزستان بزرگترین عرضه کننده محصولات نیمه نهایی فولادی (اسلب، بلوم و بیلت) و دومین قطب تولید فولاد خام کشور است.

فخوز چالش محدودیت مصرف انرژی را چگونه حل میکند؟

فولاد خوزستان که در ۹ ماهه با کاهش سود مواجه بود، عوامل کاهش سود را به شرح ذیل برشمرد:

۱- از دست رفتن تولید و فروش شمش فولا به میزان ۷۸۳ هزار تن به ارزش ۱۷۷,۴۲۵ میلیارد ریال متاثر از محدودیت مصرف برق و گاز در ۹ ماهه

۲- عدم توازن در رشد ۱۴ میانگین نرخ فروش محصولات متناسب با افزایش ۲۷ درصدی هزینههای تولید مشتمل بر افزایش حاملهای انرژی و حقوق و دستمزد و سیاست گذاری نرخ فروش ارز حاصل از صادرات در ۸ ماهه ابتدایی سال

فخوز در آخرین کنفرانس خبری خود تشریح کرد عملکرد غالب شرکتهای گروه فولادی در شش ماهه ابتدای سال متاثر از دو عامل محدودیت مصرف انرژی و الزام به فروش ارز حاصل صادرات با نرخهای پایینتر از حاشیه بازار باعث کاهش سود آوری این شرکتها شده است.

لیکن با تجدید نظر در سیاست ارزی دولت در خصوص فروش ارز مزبور توسط شرکتها در بازارمرکز مبادله ارز و طلای ایران با نرخ توافقی، شرایط سود آوری به مراتب بهتر شده است.

شرکت در خصوص محدودیتهای انرژی اعلام داشت که با تامین برق از سایر ظرفیتهای تولید کشور و بورس انرژی و همزمان با ورود به موضوع ایجاد نیروگاه سیکل ترکیبی و خورشیدی، چالش محدودیت مصرف انرژی را به فرصت تبدیل نموده که در آینده نزدیک بخشی از برق مصرفی زمان پیک مصرف برق بواسطه نیروگاههای شرکت تامین خواهد شد.

در ادامه شرکت به برنامههای خود جهت حل چالش ناترازی برق اشاره نمود:

- احداث نیروگاه ۲۰۰ مگاواتی خورشیدی درساختگاه ۳۰۰ هکتاری شهرستان بهبهان دردستور کار قرار گرفته وعملیات تسطیح و آماده سازی زمین آن انجام شده است. همچنین قرارداد تامین پنلهای خورشیدی با تامین کننده منعقد شده و در تابستان ۱۴۰۴ فاز اول پروژه به میزان ۵۰ مگاوات به بهره برداری رسیده و به مرور تا پایان سال ۱۴۰۴ فازهای بعدی وارد مدار خواهند شد

- احداث ۴۰۰ مگاوات نیروگاه خورشیدی دیگر درساختگاههای گتوند و لامرد نیزاخذ مجوزات و اقدامات لازم در حال پیگیری میباشند.

- نیروگاه ۵۲۰ مگاواتی نیز موضوع دریافت وام از صندوق توسعه ملی در حال نهایی شدن میباشد و پس ازآن عملیات اجرایی و فرآیند تامین تجهیزات خارجی آغاز شده و ۲۰ ماه پس از آن نیروگاه گازی و ۱۰ ماه پس از آن، نیروگاه بخار به بهره برداری خواهد رسید.

- شرکت در خصوص ناترازی گاز نیز بیان داشت پروژه بریکت سازی (CBSI) با هدف ذخیره سازی آهن اسفنجی در تابستان و مصرف در زمان ناترازی گاز در زمستان تعریف شده و در حال اجرا میباشد که پیشبینی میگردد تا سال ۱۴۰۵ به بهره برداری برسد.

فخوز زمستان را گرم آغاز کرد

در دی ماه نرخ محصولات شرکت با رشد همراه بوده و نرخ بلوم و بیلت داخلی به ۲۴.۷ و نرخ اسلب به ۲۴.۷ و نرخ فروش بلوم و بیلت صادراتی نیز به ۲۸.۲ رسید.

گفتنی است با کاهش اعمال محدودیت مصرف انرژی، در دی ماه مقدار تولید اسلب در دی ماه با ۱۵۷% رشد و مقدار تولید بلوم و بیلت با ۴۷% رشد نسبت به آذر همراه بوده است.

فروش شرکت در دی ماه ۱۴۰۳ نسبت به دی ماه سال قبل ۲۹% رشد و فروش ۱۰ ماهه حاکی از رشد ۴ درصدی نسبت به دوره مشابه قبل است.

شرکت برای آینده چه برآوردی دارد؟

با برآورد فخوز از فروش حدود ۳۰ همتی برای ۳ ماهه پایانی سال ۱۴۰۳، درآمد این سال به حدود ۸۵ همت خواهد رسید. در سناریوی معقول و تحقق فروش ۸۰ تا ۸۲ همتی میتوان انتظار رشد ۸ تا ۱۱ درصدی در درآمد عملیاتی شرکت متصور بود.

فخوز در دی ماه حدود ۷ همت فروش داشته و بدین ترتیب حدود ۲۳% از بودجه سه ماهه را محقق نمود.

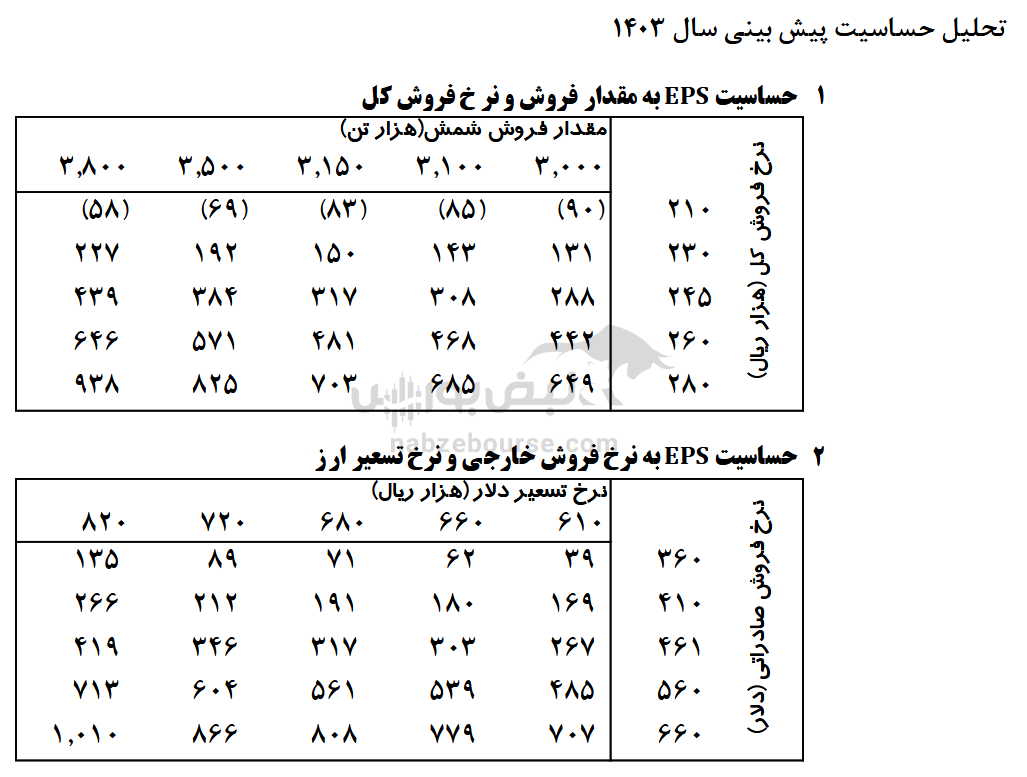

شرکت با فرض تولید مقدار شمش ۳.۱۵ میلیون تن، مقدار فروش داخلی ۲.۱ و مقدار فروض صادراتی ۱.۰۵ میلیون تن و متوسط نرخ فروش صادراتی شمش فولاد متوسط ۴۶۱ دلار و متوسط نرخ تسعیر ۶۸۰ هزار ریال، سود هر سهم سال ۱۴۰۳ را ۳۱۷ ریال برآورد نموده است.

همچنین با فرض تولید مقدار شمش ۳.۸ میلیون تن، مقدار فروش داخلی ۱.۸ و مقدار فروض صادراتی ۲ میلیون تن و متوسط نرخ فروش صادراتی شمش فولاد متوسط ۴۳۳ دلار و متوسط نرخ تسعیر ۷۷۰ هزار ریال، سود هر سهم سال ۱۴۰۳ را ۴۶۵ ریال برآورد نمود.

ارسال نظر